企業為符合金管會對於企業治理之要求,每年須完成【企業ESG資訊揭露】,其中應符合之標準或致力於達成之目標包含:

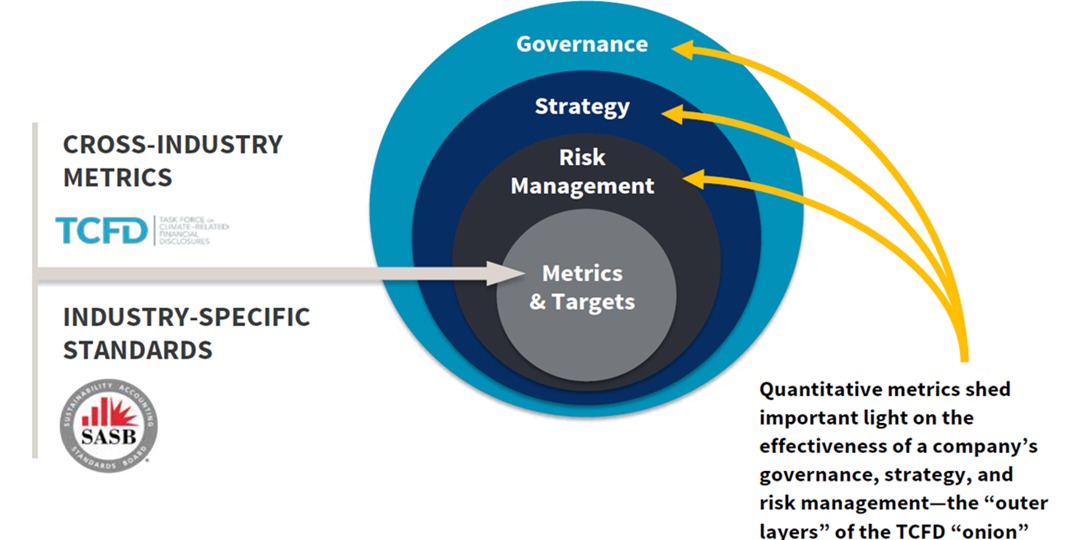

- 氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)

- 永續會計準則(Sustainability Accounting Standards Board, SASB)

- 第三方驗證

參考近年資本額20億以上之上市櫃企業發布之ESG或TCFD報告,雖然TCFD建議:

- 使用情境分析以協助擬定策略及財務規劃流程

- 揭露組織在面臨不同的氣候相關情境下,策略是否具有韌性

- 受轉型風險和/ 或實體風險顯著影響的組織應對影響營運的關鍵因子和趨勢,進行更嚴謹的質化情境分析及相關量化情境分析

然而以量化分析、突顯企業韌性、結合財務等方式與資訊揭露者有限,同時SASB與TCFD也致力於整合具體揭露之量化指標( Climate-Risk-Technical-Bulletin (August 1, 2023), https://sasb.ifrs.org/knowledge-hub/climate-risk-technical-bulletin/),既有規範及發展趨勢均表明未來上市櫃企業仍必須採用量化方法完成風險、機會、與財務的緊密連結與資訊揭露。

有鑑於美國自911恐怖攻擊後致力於發展【關鍵基礎設施安全防護】之方法論相對成熟,並為我國行政部門及國內關鍵基礎設施所採用,亦有助於企業具體表述實體風險與韌性,結合環境大數據則更可最大程度量化及分析企業的氣候風險與韌性,為此民邦資訊與國立雲林科技大學正式開放一系列課程,同時逐步開放企業包班與相關企業服務,故辦理此次說明會。

此次說明會將藉由與會嘉賓實務經驗分享、課程內容介紹、國內企業實體風險分析案例等,實際引導與會嘉賓了解並參與TCFD量化情境分析與設施安全防護的發展現況與未來展望。