近期在財經論壇上討論度極高的外匯經紀商 Ultima Markets 就是一個典型案例。為釐清網路上的兩極評價,筆者秉持第三方客觀視角,從公司背景、監管架構、資金安全性以及實際出入金機制,進行了一次深度的調查與實測。

一、 實體背景與資金安全防護網

許多投資人評判一家海外券商是否為詐騙,往往僅憑網路留言。但從專業財經調查的角度來看,檢視其背後的資本實力與保險機制才是核心。

公開資料顯示,Ultima Markets 成立於 2016 年,隸屬於澳洲地產開發商 Viapac Group(泛太平洋集團),具備一定的實體資本支撐。在投資人最關心的資金安全層面,除了業界常規的「客戶資金隔離存放」外,該平台透過全球知名保險經紀公司「韋萊韜悅 (Willis Towers Watson)」,為客戶投保了最高 100 萬美元的商業保險。在辨識金融平台時,擁有實體集團背景與國際級的保險合約,是判斷其是否具備長期營運意圖的重要客觀指標。

二、 破解「離岸監管 = 詐騙」的法規迷思

網路上對 Ultima Markets 等大型券商最常見的抨擊,多半圍繞在其亞洲客戶使用的是「離岸監管」牌照。許多初階投資人認為,沒有將帳戶開設在英國 FCA 或澳洲 ASIC 底下,就是資金不安全。

這其實是未盡了解全球金融法規演進所產生的誤解。 近年來,英國 FCA 與澳洲 ASIC 為了保護本土散戶,頒布了嚴格的限制令,將外匯與黃金的槓桿上限強制降至 1:30,並全面禁止贈金等促銷活動。然而,對於追求資金使用效率(Capital Efficiency)的亞洲成熟交易者而言,1:30 的槓桿大幅削弱了衍生性金融商品的避險與投資價值。

為了在「合法合規」的前提下滿足亞洲市場的交易需求,全球主流的海外券商(如市場上知名的 Exness、Mitrade 等)皆採取了相同的跨國架構:母公司持有如賽普勒斯 CySEC 或澳洲 AR 等權威牌照作為實力背書,並在模里西斯 (FSC) 或塞席爾設立實體來承接亞洲業務。此為業界因應法規的常規營運策略,而非等同於「套牌詐騙」。

三、 交易環境與出金實測評價

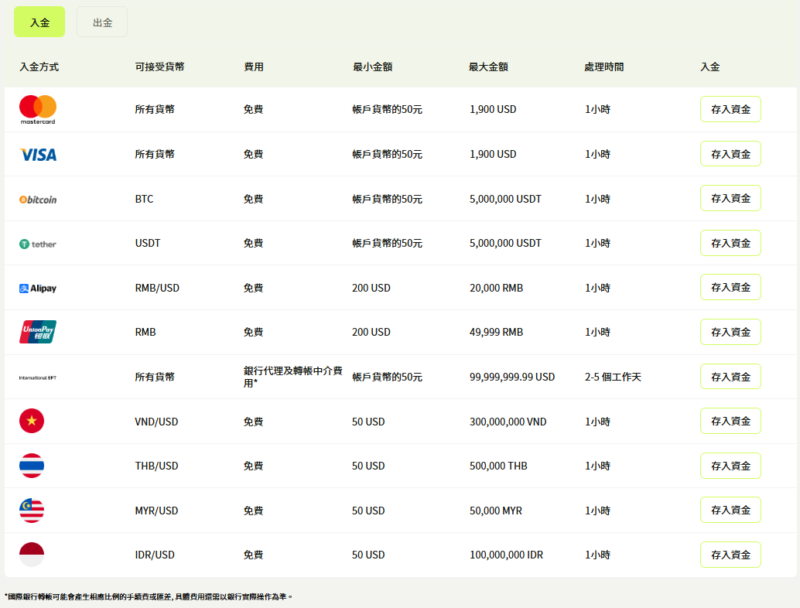

在交易條件上,Ultima Markets 提供了標準帳戶與 ECN 帳戶。針對專業的高頻交易者,其 ECN 帳戶的點差在業界具備競爭力;同時,平台提供的高槓桿選項,也賦予了交易者較高的資金調度彈性。

為驗證網路上關於「無法出金」的客訴,親自進行了開戶與出入金實測。該平台支持信用卡、國際電匯以及加密貨幣(如 USDT)。實測透過加密貨幣通道申請出金,資金於 24 小時內順利抵達外部冷錢包,並未遭遇惡意卡金的狀況。經查核產業常態,多數海外券商凍結帳戶的案例,往往肇因於客戶違反了國際防洗錢(AML)規定,或是使用了違規的套利外掛程式(EA)而觸發風控。

四、 獨立總結與風險提示

客觀優點: 具備 100 萬美元的商業保險防護網、ECN 帳戶交易成本具競爭力,且經實測出金管道暢通。

客觀缺點: 作為較晚進入亞洲市場的品牌,其在地知名度與社群信任度仍需時間累積;

總結而言,經過多方實測與背景調查,Ultima Markets 並非網路謠傳的詐騙黑平台,而是一家具備集團資本與合規邏輯的海外經紀商。

本文僅為評測與市場分析,不構成任何投資建議。外匯與差價合約(CFD)屬於高槓桿保證金交易,伴隨極高的本金損失風險。投資人應選擇符合自身風險承受能力的金融工具,並嚴格做好資金控管。