一、前言

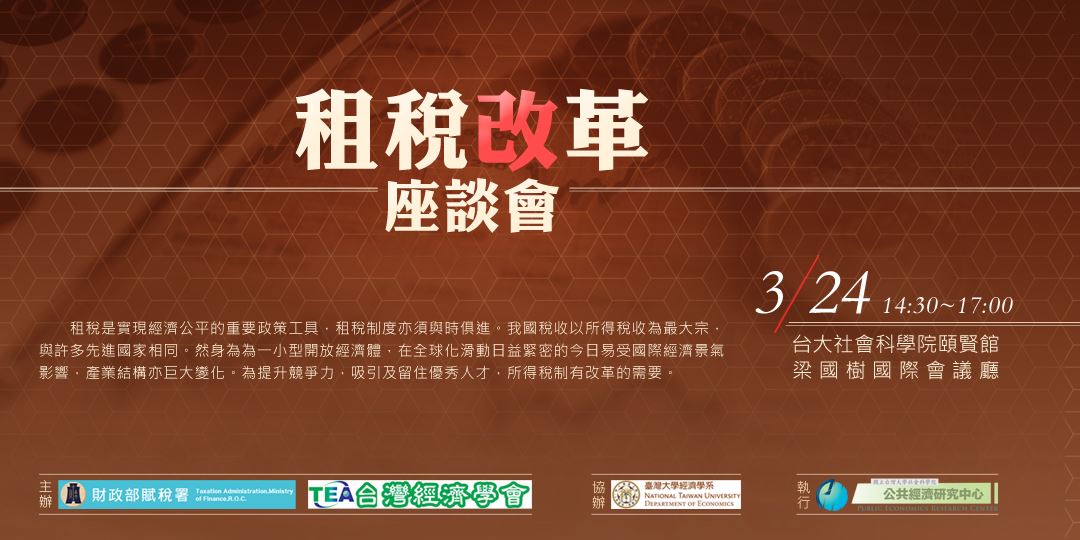

我國個人所得稅實施綜合所得稅制,包含十大類所得來源,課稅所得採行屬地主義,而營利事業所得稅則採行屬人兼屬地課稅原則。近年來,全球化滑動日益緊密,跨國間資本及勞動移動甚為快速。臺灣為一小型開放經濟體,很容易受到國際經濟景氣的影響,我國的產業結構也發生相當大程度地變化,為提升國際競爭力,吸引及留住優秀人才,所得稅制有實施改革的需要。

提高為20%。

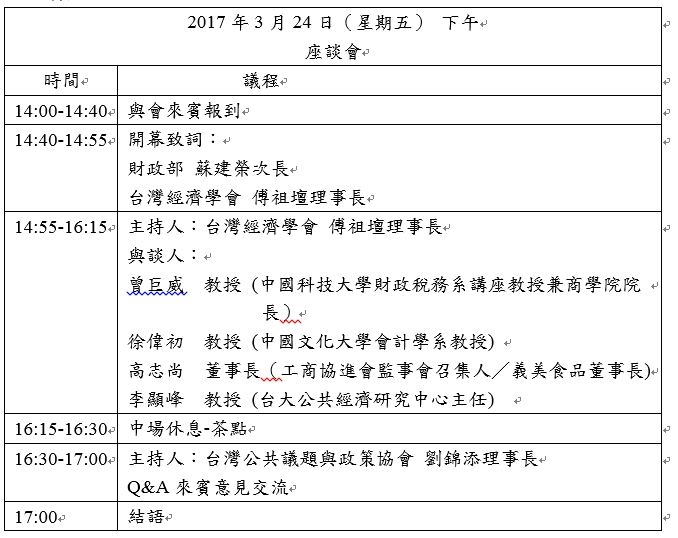

三、議程

四、聯絡資訊

主辦單位:財政部賦稅署、台灣經濟學會、台灣公共議題與政策協會

協辦單位:台大經濟學系

執行單位:台大公共經濟研究中心

研討會時間:2017年3月24日(星期五)14:30至17:00

研討會地點:台大社會科學院頤賢館 梁國樹國際會議廳 (Google Map: https://goo.gl/maps/bWf7ttggr7m)

註: 位於辛亥路二段170號旁,台大後校門口

持開會通知單公函蒞臨,活動當日可享社科院地下室免費停車

當日將核發公務人員學習時數2小時

洽詢電話: 02-3366-8368或ntuperc@ntu.edu.tw 黃小姐